In der Finanzmarkttheorie gibt es eine Vielzahl von Modellen, die dazu dienen, die Renditen von Aktien und Portfolios zu erklären. Eines der bekanntesten und am häufigsten verwendeten Modelle ist das Fama-French-Dreifaktorenmodell. Entwickelt von den renommierten Finanzökonomen Eugene F. Fama und Kenneth R. French, stellt dieses Modell eine bedeutende Erweiterung des Capital Asset Pricing Model (CAPM) dar und bietet tiefere Einblicke in die Determinanten von Aktienrenditen. In diesem Artikel werfen wir einen Blick auf die einzelnen Komponenten des Modells, seine Anwendung und seine Implikationen für Investoren.

Hintergrund und Entwicklung des Modells

Das Capital Asset Pricing Model (CAPM), entwickelt in den 1960er Jahren von William Sharpe, John Lintner und Jan Mossin, war lange Zeit das dominierende Modell zur Erklärung von Aktienrenditen. Es basiert auf der Annahme, dass die Rendite einer Aktie durch ihre Sensitivität gegenüber den Bewegungen des Gesamtmarktes erklärt werden kann, gemessen durch den Beta-Faktor. Trotz seiner Eleganz und Einfachheit stieß das CAPM auf empirische Herausforderungen. Es konnte nicht alle beobachtbaren Renditeanomalien erklären, wie z. B. den Value-Effekt und den Size-Effekt.

In den frühen 1990er Jahren führten Eugene Fama und Kenneth French umfangreiche empirische Untersuchungen durch und stellten fest, dass zwei zusätzliche Faktoren wesentlich dazu beitragen können, die Varianz der Aktienrenditen zu erklären. Dies führte zur Entwicklung des Fama-French-Dreifaktorenmodells, das 1993 erstmals veröffentlicht wurde. Das Modell fügt dem Markt-Risiko (wie im CAPM) zwei zusätzliche Faktoren hinzu: die Unternehmensgröße (Size) und das Verhältnis von Buchwert zu Marktwert (Value).

Die drei Faktoren des Modells

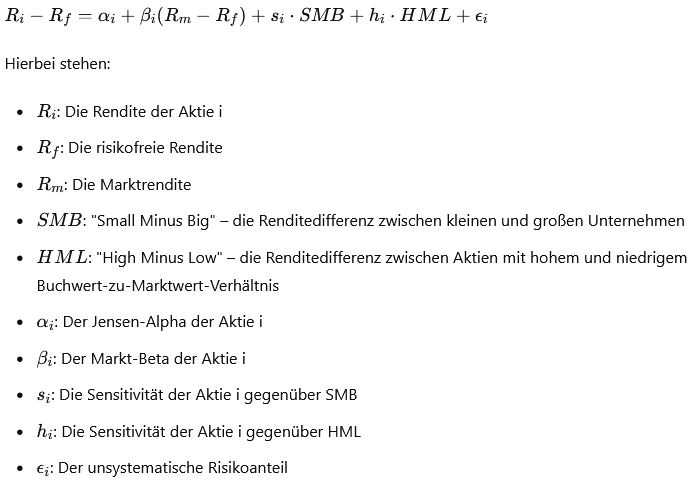

Das Fama-French-Dreifaktorenmodell erweitert das CAPM um zwei zusätzliche Faktoren und lautet formal:

Weitere Artikel

Markt-Risiko (Beta): Ähnlich wie beim CAPM wird auch im Fama-French-Dreifaktorenmodell der Marktfaktor berücksichtigt. Dieser Faktor spiegelt das systematische Risiko wider, das mit der Marktentwicklung verbunden ist. Ein höheres Beta zeigt an, dass eine Aktie empfindlicher auf Marktbewegungen reagiert, während ein niedrigeres Beta auf eine geringere Sensitivität hinweist.

Size-Faktor (SMB): Der Size-Faktor, oft als „Small Minus Big“ (SMB) bezeichnet, repräsentiert die Renditedifferenz zwischen kleinen und großen Unternehmen. Historische Daten haben gezeigt, dass kleine Unternehmen tendenziell höhere Renditen erzielen als große Unternehmen, was als Size-Effekt bekannt ist. Der SMB-Faktor fängt diesen Effekt ein und ermöglicht es, die Renditen kleinerer Unternehmen im Vergleich zu größeren besser zu erklären.

Value-Faktor (HML): Der Value-Faktor, oft als „High Minus Low“ (HML) bezeichnet, repräsentiert die Renditedifferenz zwischen Aktien mit hohem und niedrigem Buchwert-zu-Marktwert-Verhältnis. Aktien mit hohem Buchwert im Vergleich zum Marktwert (Value-Aktien) neigen dazu, höhere Renditen zu erzielen als Aktien mit niedrigem Buchwert-zu-Marktwert-Verhältnis (Growth-Aktien). Der HML-Faktor berücksichtigt diesen Value-Effekt und hilft, die Renditen von Value- und Growth-Aktien besser zu erklären.

Empirische Unterstützung und Anwendung

Zahlreiche Studien haben die Wirksamkeit des Fama-French-Dreifaktorenmodells empirisch bestätigt. Es hat sich als nützlich erwiesen, um die Renditen verschiedener Portfolios und Märkte besser zu erklären als das CAPM.

Insbesondere hat das Modell gezeigt, dass die zusätzlichen Faktoren (Size und Value) einen erheblichen Teil der Varianz der Aktienrenditen erklären können, der vom CAPM unbeachtet bleibt. In der Praxis wird das Fama-French-Dreifaktorenmodell häufig von institutionellen Investoren, Finanzanalysten und Portfoliomanagern verwendet, um die Performance von Aktien und Portfolios zu bewerten. Es ermöglicht eine differenziertere Analyse der Renditetreiber und kann dazu beitragen, fundiertere Anlageentscheidungen zu treffen.

Grenzen und Erweiterungen des Modells

Trotz seiner Popularität und Nützlichkeit ist das Fama-French-Dreifaktorenmodell nicht frei von Kritik und Einschränkungen. Eine häufige Kritik ist, dass es keine Erklärung für die Quellen der Size- und Value-Prämien liefert. Warum erzielen kleine und Value-Aktien höhere Renditen? Sind diese Prämien auf Risiken zurückzuführen, die nicht im Modell erfasst sind, oder auf Marktanomalien und Verhaltensmuster?

Um diesen Fragen nachzugehen, haben Fama und French das Modell weiterentwickelt und erweitert. Im Jahr 2015 führten sie das Fama-French-Fünf-Faktorenmodell ein, das zwei weitere Faktoren hinzufügt: Rentabilität und Investment. Diese Erweiterung zielt darauf ab, die Renditeunterschiede noch besser zu erklären und die verbleibenden Anomalien zu adressieren.

Praktische Implikationen für Investoren

Für Investoren bietet das Fama-French-Dreifaktorenmodell wertvolle Einblicke und Werkzeuge zur Portfolioanalyse und -optimierung. Hier sind einige praktische Implikationen:

- Diversifikation: Durch die Berücksichtigung der Size- und Value-Faktoren können Investoren ihre Portfolios besser diversifizieren und potenziell höhere risikoadjustierte Renditen erzielen.

- Risikoanalyse: Das Modell ermöglicht eine detailliertere Analyse der Risikoexposition eines Portfolios. Investoren können die Sensitivität ihres Portfolios gegenüber den drei Faktoren bewerten und gegebenenfalls Anpassungen vornehmen.

- Performancebewertung: Institutionelle Investoren und Fondsmanager nutzen das Modell, um die Performance ihrer Anlagestrategien zu bewerten und zu vergleichen. Es hilft dabei, Alpha von Beta zu trennen und die Quellen der Rendite zu identifizieren.

- Strategieentwicklung: Das Verständnis der Size- und Value-Effekte kann Investoren bei der Entwicklung von Anlagestrategien unterstützen, die auf die Ausnutzung dieser Prämien abzielen.

Zusammenfassung

Das Fama-French-Dreifaktorenmodell stellt einen bedeutenden Fortschritt in der Finanzwissenschaft dar und bietet eine robuste Methode zur Erklärung und Analyse von Aktienrenditen. Durch die Integration von Markt-, Size- und Value-Faktoren bietet es tiefere Einblicke in die Treiber der Rendite und ermöglicht eine differenziertere Bewertung von Anlagechancen.

Obwohl es nicht alle Fragen beantwortet und noch Raum für Verbesserungen besteht, bleibt das Modell ein unverzichtbares Werkzeug für Investoren und Finanzanalysten weltweit. Ob institutioneller Investor oder privater Anleger – das Verständnis und die Anwendung des Fama-French-Dreifaktorenmodells kann einen wesentlichen Beitrag zur erfolgreichen Portfolioverwaltung leisten.